-450x300")

帳簿の管理ひとつで、納税額が大きく変わることもある

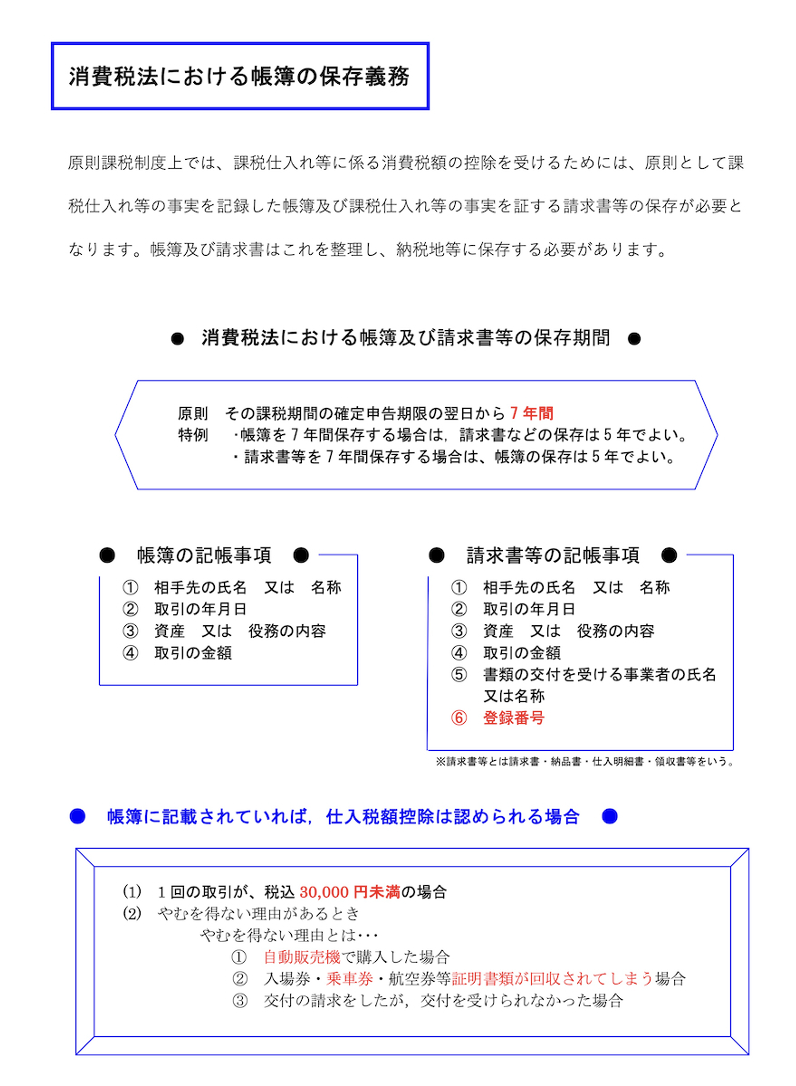

■帳簿の保存が不十分だと、消費税の控除が受けられなくなる

前回のブログでは、消費税における「事業者判定」の基本についてお伝えしました。

自社が免税事業者なのか課税事業者なのか、そしてどの計算方法になるのかを押さえることで、全体の流れが見えやすくなる、というお話でした。

今回はその続きとして、実際に計算を行ううえで見落としやすい「帳簿の取り扱い」について見ていきましょう。

消費税について考えるとき、もうひとつ見落としがちな大切なポイントがあります。

それが、帳簿の取り扱いです。

2期前の課税売上が5000万円を超えると、原則課税の対象となります。

この場合、納める消費税は「課税売上にかかる消費税」から「課税仕入れにかかる消費税」を差し引いて計算されます。

ただし、ここで注意しておきたい点があります。

必要な帳簿や請求書がきちんと保存されていないと、仕入れにかかる消費税の控除が認められない可能性があるのです。

つまり、本来であれば差し引けるはずの金額が控除できず、結果として納税額が大きくなってしまうことも考えられます。

なお、法人の場合、帳簿や書類の保存期間は7年間とされています。

■定款は「うっかり」を防ぎ、確実に保管しておく

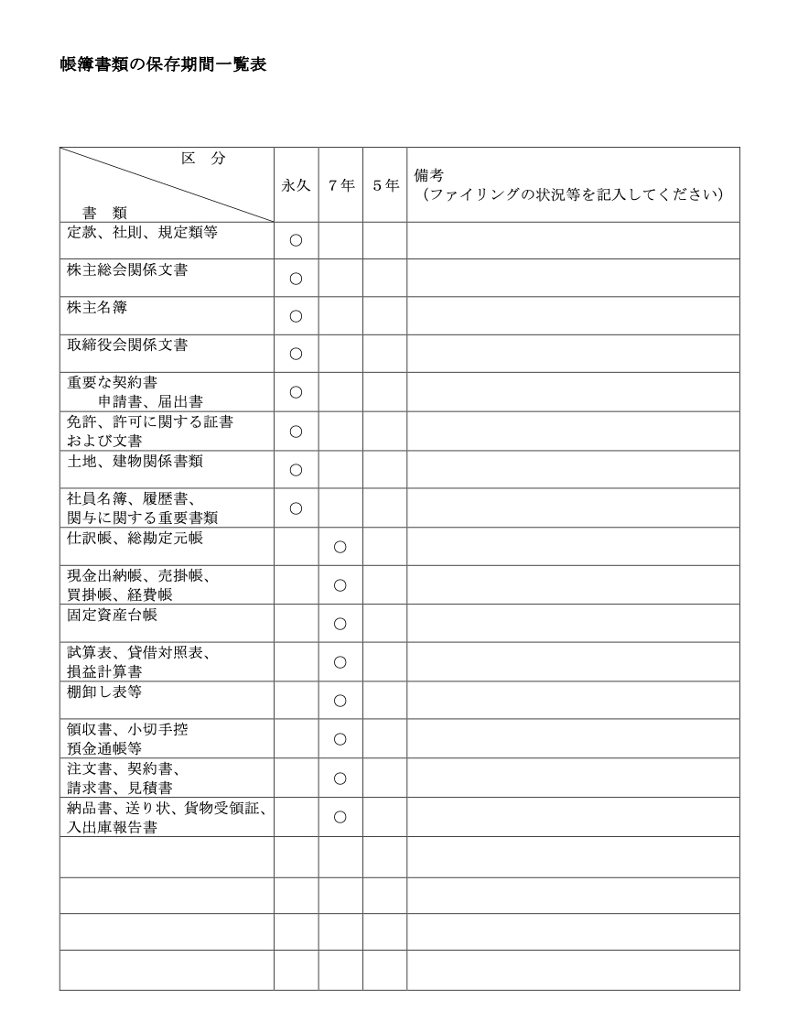

併せて、消費税以外の帳簿についても確認しておきましょう。

図の通り、それぞれ保存が必要な書類があります。

なかでも定款は、つい保管が後まわしになりがちですが、永久保存が求められる重要な書類です。

気づいたときには見当たらない、ということがないよう、あらかじめ管理方法を決めておくと安心です。

経理に関わる書類については、「基本は7年」と覚えておくと整理しやすくなります。

【メッセージ】

消費税に関する帳簿の扱いは、少しの油断が思わぬ負担につながることがあります。

仕入れにかかる消費税を控除できない場合、本来支払う必要のない税額まで納めることになりかねません。

こうした事態を防ぐためにも、日頃から帳簿や書類の管理を丁寧に行っておきたいところです。

迷う点があれば、顧問税理士さんと相談しながら、安心して対応を進めていきましょう。

-450x300")

-450x300")

-450x300")