-450x300")

消費税の「事業者判定」の基本を押さえる

■まずは「免税/課税」と「簡易課税/原則課税」を判定する

多くの社長や経理担当の方とお話ししていると、

「消費税は少し苦手で…」という声をよく耳にします。

専門的な分野ではありますが、基本の考え方を押さえておけば、決して難しいものではありません。

消費税でまず大切なのは、

自社が免税事業者なのか、課税事業者なのか、

そして課税事業者であれば、簡易課税なのか、原則課税なのかを判定することです。

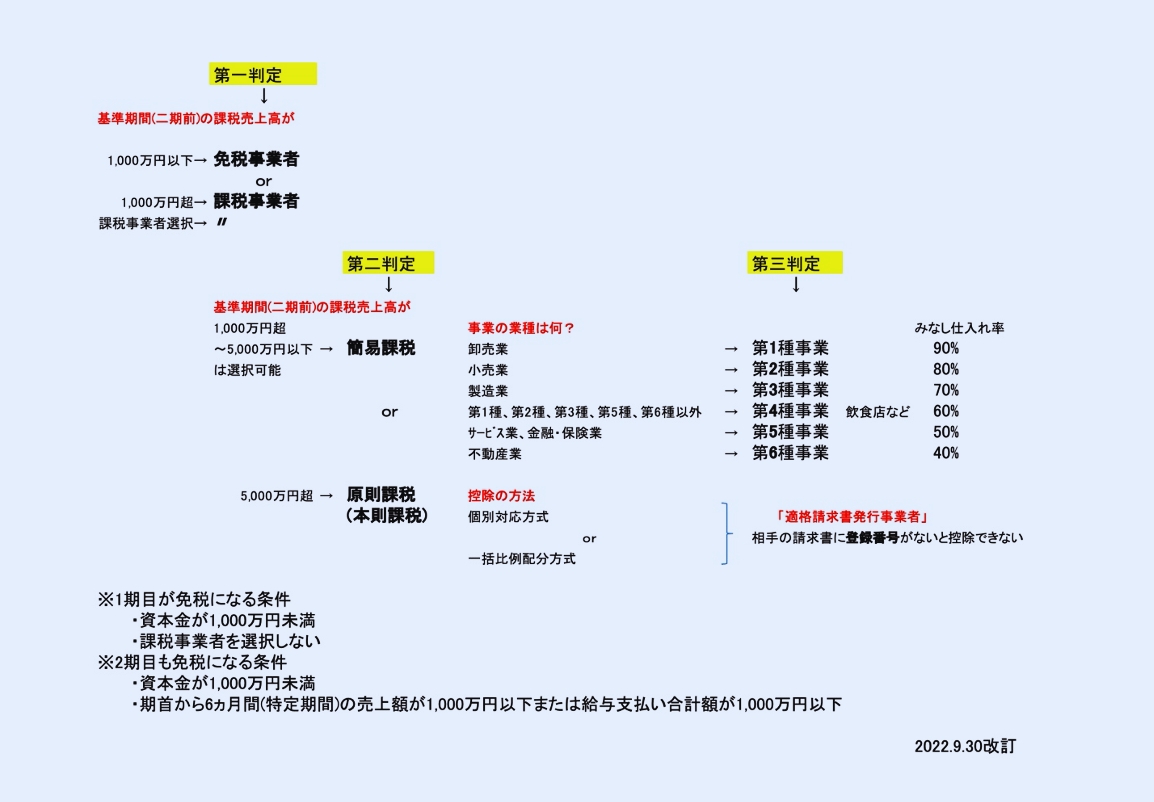

図の通り、消費税には「第1判定」「第2判定」「第3判定」と、3段階の判定があります。

まず第1判定では、基準期間である「2期前の課税売上」によって、納税義務の有無が決まります。

・2期前の課税売上が1000万円以下 → 免税事業者

・1000万円超 → 課税事業者

なお、1000万円以下であっても、届け出をすることで課税事業者になることも可能です。

ここが、免税か課税かの分かれ道となります。

免税事業者であれば、少なくとも今期の消費税の納税はありません。

続いて第2判定では、課税事業者となった場合に、

簡易課税か原則課税かを判断します。

・2期前の課税売上が1000万円超〜5000万円以下 → 簡易課税を選択可能

・5000万円超 → 原則課税

つまり、2期前の課税売上によって、

今期が免税か課税かだけでなく、計算方法まですべて決まるということです。

■課税売上5000万円以下なら簡易課税がラクで有利

2期前の課税売上が5000万円以下の場合、多くの会社が簡易課税を選択します。

理由は、原則課税に比べて帳簿処理がシンプルだからです。

簡易課税では、業種ごとに「みなし仕入率」が定められており、その割合を使って消費税を計算します。

これが第3判定(業種による判定)です。

業種は次の6つに分類されます。

卸売業 → 第1業種

小売業 → 第2業種

製造業 → 第3業種

飲食業など → 第4業種

サービス業(税理士・保険業・金融業など) → 第5業種

不動産業 → 第6業種

この業種ごとに、みなし仕入率が異なります。

たとえば、わたしたちの事務所は第5業種に該当するため、売上の50%を仕入れとみなして差し引くことができます。

仮に課税売上にかかる消費税が100万円であれば、その半分を差し引くことができるため、計算もシンプルです。

サービス業のように仕入れが少ない業種では、この方法のほうが有利になるケースが多くなります。

なお、卸売業ではみなし仕入率が90%と高く設定されています。

商品を仕入れて販売する業態のため、こういった仕入率になっているのです。

このように、簡易課税は売上を把握していれば計算できるため、多くの会社に選ばれています。

■売上が5000万円を超えると原則課税になる

一方で、2期前の課税売上が5000万円を超えると、簡易課税は選択できず、原則課税で計算することになります。

原則課税では、

・売上ごとの消費税

・仕入や経費ごとの消費税

を一つひとつ確認し、課税売上に係る消費税から、課税仕入に係る消費税(インボイス番号があるもの)を差し引いて計算します。

そのため、簡易課税に比べると手間はかかりますが、正確な計算が求められる方法です。

【メッセージ】

「課税売上」という言葉を使っていますが、消費税の世界には「非課税」「不課税」といった取引もあります。

ただ、ここで細かく考え始めると混乱しやすいため、まずは

「消費税がかかる取引を基準に考える」

というイメージを持っておけば十分です。

また、最近はインボイス制度も関係してきますが、まずは

「自社がどの事業者に該当するのか」

を押さえることが第一歩です。

ここが理解できれば、その後の判断もスムーズに進めやすくなります。

-450x300")

-450x300")

-450x300")